Nội dung:

- 1. Cơ sở pháp lý

- 2. Trường hợp nào cần phải đăng ký kinh doanh shop quần áo?

- 3. Hình thức đăng ký kinh doanh shop quần áo

- 4. Thử tục đăng ký giấy phép kinh doanh quần áo

- 5. Một số lưu ý sau khi đăng ký kinh doanh shop quần áo thành công

- 6. Một số mã ngành cần biết khi đăng ký kinh doanh shop quần áo

- 7. Các loại thuế phải nộp khi kinh doanh dưới hình thức hộ cá thể

- 8. Các loại thuế phải nộp sau khi thành lập doanh nghiệp

Có cần giấy phép kinh doanh quần áo không? Với thu nhập từ 1.500.000 đồng/tháng, người kinh doanh thời trang đã phải đăng ký kinh doanh shop quần áo. Với mỗi hình thức kinh doanh, chúng ta sẽ có những giấy tờ, lệ phí mà mức đóng thuế hoàn toàn khác nhau. Nếu không làm theo đúng quy chắc chắn bạn sẽ bị xử phạt theo quy định. Vì vậy, trước khi bắt đầu mở shop thì bạn nên tìm hiểu về các vấn đề pháp lý liên quan đến lĩnh vực mình chuẩn bị tham gia.

Cơ sở pháp lý

Nghị định số 39/2007/NĐ-CP của Chính phủ : Về cá nhân hoạt động thương mại một cách độc lập, thường xuyên không phải đăng ký kinh doanh

Thông tư 92/2015/TT-BTC hướng dẫn thực hiện thuế giá trị gia tăng và thuế thu nhập cá nhân đối với cá nhân cư trú có hoạt động kinh doanh; hướng dẫn thực hiện một số nội dung sửa đổi, bổ sung về thuế thu nhập cá nhân quy định tại Luật sửa đổi, bổ sung một số điều của các Luật về thuế 71/2014/QH13 và Nghị định 12/2015/NĐ-CP quy định chi tiết thi hành Luật sửa đổi, bổ sung một số điều của các Luật về thuế và sửa đổi, bổ sung một số điều của các Nghị định về thuế do Bộ trưởng Bộ Tài chính ban hành.

Trường hợp nào cần phải đăng ký kinh doanh shop quần áo?

Khoản 1 Điều 3 Nghị định số 39/2007/NĐ-CP quy định về các trường hợp không phải đăng ký kinh doanh như sau:

“Cá nhân hoạt động thương mại là cá nhân tự mình hàng ngày thực hiện một, một số hoặc toàn bộ các hoạt động được pháp luật cho phép về mua bán hàng hóa, cung ứng dịch vụ và các hoạt động nhằm mục đích sinh lợi khác nhưng không thuộc đối tượng phải đăng ký kinh doanh theo quy định của pháp luật về đăng ký kinh doanh và không gọi là “thương nhân” theo quy định của Luật Thương mại. Cụ thể bao gồm những cá nhân thực hiện các hoạt động thương mại sau đây:

a) Buôn bán rong (buôn bán dạo) là các hoạt động mua, bán không có địa điểm cố định (mua rong, bán rong hoặc vừa mua rong vừa bán rong), bao gồm cả việc nhận sách báo, tạp chí, văn hóa phẩm của các thương nhân được phép kinh doanh các sản phẩm này theo quy định của pháp luật để bán rong;

b) Buôn bán vặt là hoạt động mua bán những vật dụng nhỏ lẻ có hoặc không có địa điểm cố định;

c) Bán quà vặt là hoạt động bán quà bánh, đồ ăn, nước uống (hàng nước) có hoặc không có địa điểm cố định;

d) Buôn chuyến là hoạt động mua hàng hóa từ nơi khác về theo từng chuyến để bán cho người mua buôn hoặc người bán lẻ;

đ) Thực hiện các dịch vụ: đánh giày, bán vé số, chữa khóa, sửa chữa xe, trông giữ xe, rửa xe, cắt tóc, vẽ tranh, chụp ảnh và các dịch vụ khác có hoặc không có địa điểm cố định;

e) Các hoạt động thương mại một cách độc lập, thường xuyên không phải đăng ký kinh doanh khác”.

Theo đó, tất cả những trường hợp kinh doanh không thuộc các trường hợp trên đều cần phải đăng ký kinh doanh. Trong đó, có 2 hình thức đăng ký kinh doanh là: (1) Đăng ký theo hình thức hộ kinh doanh; và (2) Đăng ký thành lập công ty.

Vậy mở shop quần áo có cần đăng ký kinh doanh không?

Với những trường hợp vừa nêu trên thì việc mở shop thời trang không nằm trong những ngành nghề được miễn đăng ký, vì vậy bạn cần có giấy phép kinh doanh quần áo để đúng với quy định hiện hành.

Hình thức đăng ký kinh doanh shop quần áo

Theo Luật doanh nghiệp 2014, quy định tại Điều 66 Nghị định 78/2015/NĐ-CP về thủ tục đăng ký kinh doanh:

- Hộ gia đình sản xuất nông, lâm, ngư nghiệp, làm muối và các người bán hàng rong, buôn chuyến, làm dịch vụ có thu nhập thấp không phải đăng ký (trừ một số trường hợp đặc biệt thuộc danh mục ngành nghề kinh doanh có điều kiện). Mức thu nhập thấp tại mỗi địa phương sẽ được Ủy ban nhân dân tỉnh, thành phố trực thuộc Trung ương quy định.

- Hộ kinh doanh do một cá nhân hoặc một nhóm người (là công dân Việt Nam đủ 18 tuổi và có đầy đủ năng lực hành vi nhân sự) chỉ được đăng ký kinh doanh tại 1 địa điểm, sử dụng dưới 10 lao động và chịu trách nhiệm bằng toàn bộ tài sản. Nếu kinh doanh mà có 10 lao động trở lên thì phải đăng ký thành lập doanh nghiệp theo quy định.

Dựa vào 2 điều trên thì đăng ký kinh doanh shop quần áo sẽ được chia thành 2 hình thức:

- Đăng ký hộ kinh doanh: dành cho những cửa hàng có quy mô nhỏ lẻ, không có nhiều vốn và số lượng người lao động ít hơn 10 người.

- Đăng ký thành lập doanh nghiệp: khi kinh doanh thời trang mà có số lượng người lao động từ 10 người trở lên thì để đúng theo quy định, bạn cần đăng ký thành lập doanh nghiệp.

>> Các bước thành lập công ty - Quy trình và thủ tục ra sao?

Thử tục đăng ký giấy phép kinh doanh quần áo

Hồ sơ xin cấp giấy phép kinh doanh cửa hàng quần áo

(1) Với hộ kinh doanh

- Giấy đề nghị đăng ký hộ kinh doanh

- Bản sao hợp lệ Thẻ căn cước công dân hoặc Chứng minh nhân dân hoặc Hộ chiếu còn hiệu lực của các cá nhân tham gia hộ kinh doanh

- Hợp đồng thuê địa điểm sản xuất kinh doanh hoặc giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà và tài sản gắn liền với đất

(2) Với công ty

Hồ sơ đăng ký thành lập doanh nghiệp kinh doanh thời trang áo bao gồm:

- Giấy đề nghị đăng ký doanh nghiệp

- Điều lệ công ty (doanh nghiệp tư nhân không cần văn bản này)

- Giấy tờ chứng thực cá nhân của thành viên công ty

Ngoài ra, với từng loại hình công ty thì sẽ có thể có thêm một số văn bản khác, như:

- Danh sách thành viên (Công ty TNHH 2 TV trở lên)

- Danh sách thành viên hợp danh (Công ty hợp danh)

- Danh sách cổ đông (Công ty Cổ phần)

Thủ tục đăng ký kinh doanh shop quần áo

Nếu đăng ký theo hình thức hộ kinh doanh thì nộp hồ sơ tại bộ phận “Một cửa” UBND cấp quận/huyện. Nhận kết quả và sang Chi cục thuế để tiến hành đăng ký mã số thuế

Nếu đăng ký kinh doanh shop quần áo theo hình thức công ty thì nộp hồ sơ tại Phòng Đăng ký kinh doanh – Sở Kế hoạch Đầu tư của tỉnh/thành phố nơi Công ty đặt trụ sở. Nhận kết quả và thực hiện thủ tục thuế sau thành lập.

Phải đăng ký ngành nghề kinh doanh theo hệ thống ngành nghề kinh tế của Việt Nam sao cho phù hợp, cụ thể kinh doanh quần áo.

Lệ phí làm thủ tục đăng ký kinh doanh cửa hàng quần áo

- Lệ phí đăng ký hộ kinh doanh (Lệ phí nhà nước): 100.000 đồng/lần (thông tư 176/2012/TT-BTC).

- Lệ phí đăng ký thành lập doanh nghiệp theo Thông tư 47/2019/TT-BTC là 200.000 đồng.

Tuy nhiên, theo Thông tư 47/2019/TT-BTC thay thế thông tư 215/2016/TT-BTC, lệ phí đăng ký thành lập doanh nghiệp được giảm còn 100.000 đồng/lần.

Một số lưu ý sau khi đăng ký kinh doanh shop quần áo thành công

Mở tài khoản ngân hàng cho doanh nghiệp

Để mở được tài khoản ngân hàng đứng tên doanh nghiệp, người đại diện theo pháp luật cần tiến hành làm hồ sơ. Một số loại giấy tờ cần chuẩn bị là:

01 Chứng minh nhân dân photo công chứng của người đại diện doanh nghiệp theo pháp luật;

01 Giấy chứng nhận đăng ký doanh nghiệp photo công chứng;

01 Bản sao điều lệ doanh nghiệp;

01 Bản thông báo về việc đăng tải thông tin con dấu doanh nghiệp photo công chứng;

Thông báo tài khoản ngân hàng với Sở kế hoạch và Đầu tư

Sau khi hoàn thành việc mở tài khoản thì bạn cần tiến thành thông báo tài khoản ngân hàng với Sở Kế hoạch và Đầu tư để cập nhật lên hệ thống thông tin quốc gia về doanh nghiệp và hệ thống thuế.

Hồ sơ thông báo tài khoản ngân hàng bạn cần chuẩn bị là:

Thông báo thay đổi nội dung đăng ký doanh nghiệp (thay đổi thông tin đăng ký thuế);

Văn bản ủy quyền;

Quá trình này sẽ mất từ 3 - 5 ngày làm việc.

Một số mã ngành cần biết khi đăng ký kinh doanh shop quần áo

Khi đăng ký giấy phép kinh doanh quần áo, các chủ shop cần để ý đến một số mã ngành sau:

4771: Bán lẻ hàng may mặc, giày dép, hàng da và giả da. Đăng ký mã này nếu bạn:

Bán lẻ hàng may mặc

Bán lẻ giày dép

Bán lẻ đồ da và giả da

Bán lẻ hàng du lịch bằng da và giả da

Bán lẻ trang phục khác như găng tay, khăn, bít tất, cà vạt,

Bán lẻ hàng lông thú;

Đối với mặt hàng bán lẻ vải và hàng dệt được phân vào nhóm 4751.

47711: Bán lẻ hàng may mặc. Đăng ký mã này nếu bạn:

Kinh doanh hàng may mặc

Bán lẻ trang phục khác như găng tay, bít tất, cà vạt, khăn,

Bán lẻ hàng lông thú

47712: Bán lẻ giày dép. Đăng ký mã này nếu bạn:

Bán lẻ giày, dép bằng mọi chất liệu

47713: Bán lẻ cặp, túi, ví, hàng da và giả da. Đăng ký mã này nếu bạn:

Kinh doanh túi xách, đồ đựng tài liệu, ví,... bằng da, giả da hoặc một số chất liệu khác.

Bán vali, balo

4774: Bán lẻ hàng hóa đã qua sử dụng.

47741: Bán lẻ hàng may mặc đã qua sử dụng.

Đăng ký 2 mã này nếu bạn:

Kinh doanh đồ secondhand

Kinh doanh đồ phụ trợ may mặc đã qua sử dụng (khăn tay,...)

Các loại thuế phải nộp khi kinh doanh dưới hình thức hộ cá thể

Đăng kí giấy phép kinh doanh quần áo, đồng nghĩa với việc hoạt động kinh doanh của cửa hàng bạn phải nộp các loại thuế bắt buộc như thuế môn bài, thuế giá trị gia tăng (GTGT) và thuế thu nhập cá nhân (TNCN) theo quy định của pháp luật.

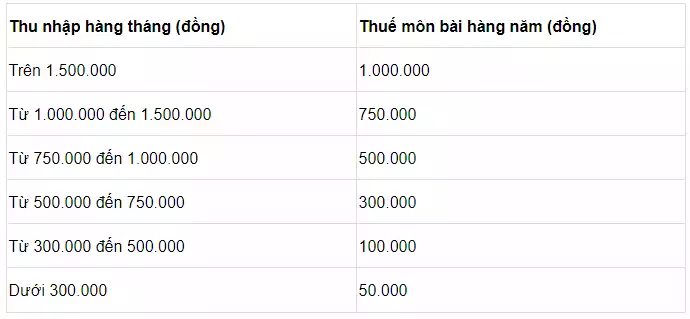

1. Thuế môn bài

2. Thuế GTGT

Số tiền phải nộp thuế sẽ bằng doanh thu nhân với tỷ lệ %. Shop quần áo thời trang thuộc nhóm hoạt động phân phối, cung cấp hàng hóa với tỷ lệ % để tính thuế giá trị gia tăng trên doanh thu là 1%.

Đối với hộ, cá nhân đăng ký kinh doanh shop quần áo có mức doanh thu của hàng hóa, dịch vụ hàng năm từ 100 triệu đồng trở xuống thì thuộc đối tượng không chịu thuế GTGT.

3. Thuế TNCN

Thuế TNCN (thu nhập chịu thuế) = Doanh thu khoán trong kỳ tính thuế × Tỷ lệ thu nhập chịu thuế ấn định.

Các loại thuế phải nộp sau khi thành lập doanh nghiệp

1. Lệ phí môn bài

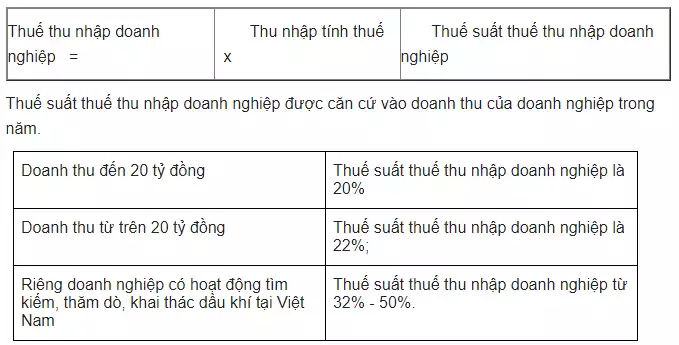

2. Thuế thu nhập doanh nghiệp

3. Thuế giá trị gia tăng

Luật Thuế Giá trị gia tăng 2008 quy định: Thuế giá trị gia tăng (GTGT) được tính theo phương pháp khấu trừ và phương pháp trực tiếp. Riêng doanh nghiệp mới thành lập từ dự án đầu tư của cơ sở kinh doanh đang hoạt động sẽ nộp thuế GTGT theo phương pháp khấu trừ.

Phương pháp khấu trừ: Số thuế GTGT phải nộp = Thuế GTGT đầu ra – Thuế GTGT đầu vào.

Phương pháp trực tiếp: Số thuế GTGT phải nộp = GTGT của hàng hóa x Thuế suất GTGT của hàng hóa đó.

Trong đó, thuế suất thuế GTGT đối với các doanh nghiệp dao động ở các mức 0% - 5% - 10% (tùy từng loại hàng hóa, dịch vụ kinh doanh của doanh nghiệp).

4. Thuế xuất nhập khẩu

Doanh nghiệp thực hiện hoạt động xuất khẩu, nhập khẩu phải chịu các loại thuế này.

Theo Luật Thuế xuất khẩu, thuế nhập khẩu 2016, hai loại thuế này áp dụng phương pháp tính thuế theo tỷ lệ %; phương pháp tính thuế tuyệt đối, phương pháp tính thuế hỗn hợp.

- Với phương pháp tính thuế theo tỷ lệ %: Số tiền thuế được xác định căn cứ vào trị giá tính thuế và thuế suất theo tỷ lệ % của từng mặt hàng tại thời điểm tính thuế.

Trong đó, thuế suất được xác định theo từng mặt hàng chịu thuế, quy định tại Phụ lục 1, Thông tư 182/2015/TT-BTC.

- Với phương pháp tính thuế tuyệt đối, phương pháp tính thuế hỗn hợp: Số tiền thuế được xác định căn cứ vào lượng hàng hóa thực tế xuất khẩu, nhập khẩu và mức thuế tuyệt đối quy định trên một đơn vị hàng hóa tại thời điểm tính thuế.

5. Thuế tài nguyên

6. Thuế tiêu thụ đặc biệt

Trên đây là các thông tin về giấy phép kinh doanh quần áo bạn cần lưu ý. Hy vọng với những gì TPos vừa chia sẻ đã giúp bạn có thêm kiến thức và hiểu được những quy định hiện hành để nếu cần thiết thì đăng ký kinh doanh shop quần áo đúng theo pháp luật. Chúc bạn thành công!

Xem thêm:

Bí mật cách kinh doanh quần áo hiệu quả nhất với tư duy Marketing 0 đồng

Hướng dẫn kinh doanh quần áo nam cho người ít vốn

Kinh doanh quần áo tự thiết kế: Kế hoạch và 8 ý tưởng thiết thực nhất

Kinh doanh quần áo Quảng Châu: cách nhập hàng và hình thức kinh doanh hiệu quả